市からの委託事業や指定管理の受託先は、そのほとんどがNPO法人や社会福祉法人などの法人格を有する組織です。大切な税金を託す以上、委託先が継続的に、組織的に事業を遂行できるかはとても重要だからです。

NPOが主体として事業を請け負おうと思ったら、まずNPO法人を目指すのが着実な方法です。そのためにも、NPO法のことを知っておかなくてはなりません。

1.特定非営利活動促進法(通称:NPO法)実施の経緯

阪神・淡路大震災では、全国で140万人のボランティアが駆けつけ、ボランティア活動を行いました。中には、ボランティアが拠点を設置し、数年にわたり支援活動を展開したところもあります。

しかし任意団体であるボランティア組織は、銀行口座を開設できない、資金の借入や契約が個人名でしかできないなどの問題が生じました。

阪神・淡路大震災のボランティア活動で浮かび上がった課題

- 拠点や資機材の賃貸借契約が個人名

⇒ 組織活動なので、現地に滞在する人が替わると又貸しに… - 活動していても、継続するための資金が不足

⇒ 寄付を募っても個人の所得に…

⇒ 団体の信用性、認知度が低くなかなか寄付が集まらない…

一方では、国民からの社会課題へのニーズが多様化し、行政・企業の2本の柱で支えている社会では、そのニーズが充足できなくなってきました。

そのため新たな社会を支える3本目の柱として非営利活動組織(NPO)に期待が集まり、平成10年12月1日議員立法として『特定非営利活動促進法(NPO法)』が施行されました。

その後縦覧期間の短縮や公告などについて修正が加えられた平成28年6月1日「特定非営利活動促進法の一部を改正する法律」が成立し、平成29年4月1日から施行されています。

新たな社会を支える3本目の柱としてのNPOへの期待

平成10年12月1日『特定非営利活動促進法(NPO法)』施行

2.特定非営利活動促進法(NPO法)

「特定非営利活動(*1)を行う団体に法人格を付与すること等により、ボランティア活動をはじめとする市民が行う自由な社会貢献活動としての特定非営利活動の健全な発展を促進し、もって公益の増進に寄与することを目的とする」法律で、これにより、特定非営利活動を行う団体についてはそれまで煩雑な手続きと厳格な法律の枠で難しかった法人格取得が比較的簡単になりました。

この法律の適用を受けて法人格を取得した団体を、特定非営利活動法人(NPO法人)といいます。

山口県内では現在426のNPO法人が社会課題の解決に向けて活動しています。

(※平成29年4月現在)

特定非営利活動と定められている活動

特定非営利活動とは、次に掲げる活動に該当する活動であって、不特定かつ多数のものの利益の増進に寄与することを目的とするものをいう。

① 保健、医療又は福祉の増進を図る活動

② 社会教育の推進を図る活動

③ まちづくりの推進を図る活動

④ 観光の振興を図る活動

⑤ 農山漁村又は中山間地域の振興を図る活動

⑥ 学術、文化、芸術又はスポーツの振興を図る活動

⑦ 環境の保全を図る活動

⑧ 災害救援活動

⑨ 地域安全活動

⑩ 人権の擁護又は平和の推進を図る活動

⑪ 国際協力の活動

⑫ 男女共同参画社会の形成の促進を図る活動

⑬ 子どもの健全育成を図る活動

⑭ 情報化社会の発展を図る活動

⑮ 科学技術の振興を図る活動

⑯ 経済活動の活性化を図る活動

⑰ 職業能力の開発又は雇用機会の拡充を支援する活動

⑱ 消費者の保護を図る活動

⑲ 前各号に掲げる活動を行う団体の運営又は活動に関する連絡、助言又は援助の活動

⑳ 前各号に掲げる活動に準ずる活動として都道府県又は指定都市の条例で定める活動

3.NPO法人になるまでの流れ

NPO法人には理事3人以上、監事1人を置かなくてはなりません。また、社員と呼ばれる評決権をもつ会員も10人以上(理事は社員と兼ねてもよい)必要です。

理事・監事が決まり、社員数確保のめどがたったら、理事予定者で理事会を開き定款内容を定めます。この時理事予定者全員から就任承諾及び誓約書に署名・捺印をもらって議事録も残しておくとよいでしょう。そうしたらいよいよ設立総会です。

4.法人化のメリット・デメリット

NPO法人になると、法人としての権利を得られる反面、課せられる義務も重大です。事業収益が少なくても地方税の支払い義務が生じます。(実費弁償方式による委託契約を除く)。指定管理を受けたいから…収益事業をしたいから…など、安易な気持ちでの法人化はオススメできません。

メリット・デメリットをよく吟味し、自分の団体の一番いい活動形態を見つけてくださいね。

メリット(権利)

1) 契約の主体になれる

法人格取得前は事務所や資器材を借りるのも通帳作成も代表個人の名義でしかできませんが、通帳だけでなく、全ての契約行為が法人名で可能になります。

2) 団体と個人の資産を整理できる

法人として契約・購入する資器材のため、団体の所有が明確になります。

3) 個人より信用が作りやすい

認知度や活動実績にもよりますが、“NPO法人”=非営利の公益法人として、法人のほうが信用を得やすいです。

デメリット(責務)

1) 毎年の官公庁への実績報告等が必要

法人格を得ると事業年度が終了後に毎年所轄庁へ報告書および活動計算書等を提出しなくてはいけません。法務局にも財産登記が必要です。

2) ルールに基づいた運営が必要

理事会や総会での検討事項、招集案内の期間や方法等、様々な運営方法が定款に規定されています。そのため、定款に従って運営する必要があります。

3) 残余財産は戻らない

もし解散することになっても、NPO法や定款で定められているように、所定の事務手続きを行い、その上で譲渡することになるため、会員が活用することはできません。

4) 課税対象として捕捉される

法人であることから、外部からも見えやすく捕捉されやすくなります。

5.NPO法人化する前の確認事項

下記のチェックリストで要件を満たしているかを確認しましょう。これに全部チェックがつかなければNPO法人にはなれません。また、事業内容によっては個人事業主として行ったほうがいい場合もあれば、一般社団法人化したほうがいい場合もあります。迷った時はぜひさぽらんてへご相談ください。

NPO法人化チェックリスト

- 主たる活動内容はNPO法の20分野のいずれかに該当します

- この団体は不特定多数の利益の増進に寄与するために活動します

- この団体は営利を目的としません

- この団体は宗教活動や政治活動を主目的としません

- この団体は特定の政党や候補者を推薦、支持、反対することを目的としません

- この団体は特定の政党のために利用しません

- この団体は特定の団体や個人の利益を目的としていません

- 特定非営利活動に関わる事業に支障を生じるほどの収益事業をしません

- この団体は暴力団やその関連団体ではありません

- この団体は社員(会員)の資格に不当な条件はつけていません

- この団体は会員が10人以上います

- この団体は役員として理事3人以上、監事1人以上がいます

- 役員総数のうち報酬を受ける者の数は3分の1以内です

- すべての役員は法で定められた欠格事由に該当していません

- 役員のうち親族が3分の1を超えていません

山口県でNPO法人が受けられる支援策

NPO法人は、必要な資金や什器等を取得するための優遇措置を受けられます。

不動産取得税の課税免除

不動産(土地・家屋)の取得に対して課税される取得税が免除される。

<要 件>

- 設立の日から3年以内に取得

- 定款に定める特定非営利活動事業に活用されるもの

- 無償で譲渡を受けたもの

自動車取得税の課税免除

不動産(土地・家屋)の取得に対して課税される取得税が免除される。

<要 件>

- 設立の日から3年以内に取得

- 定款に定める特定非営利活動事業に活用されるもの

- 無償で譲渡を受けたもの

6.認定NPO法人制度とは

認定NPO法人制度は、NPO法人への寄附を促すことにより、NPO法人の活動を支援するために税制上設けられた措置として、NPO法人のうち一定の要件を満たすものについて、これまで、国税庁長官が認定を行う制度でしたが、平成23年の法改正により、所轄庁が認定を行う新たな認定制度が創設され、平成24年4月1日から実施されるものです(平成24年6月発行 『認定NPO法人制度の手引き』より引用)。

設立から1年経過したNPO法人が所轄庁へ認定申請し、実績判定期間に要件をクリアすることで認定NPO法人となることができ、認定NPO法人自身が税制優遇を受けられるほか、寄付した個人(所得控除もしくは税額控除)や法人(損金算入額の拡大)もメリットを受けられます。

認定NPO法人化のメリット

- 個人が認定NPO法人等に対し、その認定NPO法人等の行う特定非営利活動に係る事業に関連する寄附(その寄附をした者に特別の利益が及ぶと認められるものを除きます)をした場合は、次のいずれかの控除を選択適用できます。

イ )その寄附に係る支出金を特定寄附金とみなして、寄附金控除(所得控除)の適用(措法41の18の2【1】)

ロ )その寄附に係る支出金について、認定NPO法人等寄附金特別控除(税額控除)の適用(措法41の18の2【2】) - 法人が認定NPO法人等に対し、その認定NPO法人等の行う特定非営利活動に係る事業に関連する寄附をした場合は、一般寄附金の損金算入限度額とは別に損金算入限度額が設けられています。

認定NPO法人等に対する上記の寄附金の額については、特定公益増進法人に対する一定の寄附の金額と合わせて、特定公益増進法人に対する寄附金の特別損金算入限度額(以下「特別損金算入限度額」といいます)の範囲内で損金算入が認められます。

なお、これらの合計額が特別損金算入限度額を超える場合には、その超える部分の金額は一般寄附金の額と合わせて、一般寄附金の損金算入限度額の範囲内で損金算入が認められます(法人法37【4】、措法66の11の2【2】)。 - 相続又は遺贈により財産を取得した者が、その取得した財産を相続税の申告期限までに認定NPO法人(特例認定NPO法人は対象となりません)に対し、その認定NPO法人の行う特定非営利活動に係る事業に関連する寄附をした場合は、その寄附をした者又はその親族等の相続税又は贈与税の負担を不当に減少する結果となる場合を除き、その寄附をした財産の価額は相続又は遺贈に係る相続税の課税価格の計算の基礎に算入されません(措法70【1】【10】)。

- 認定NPO法人(特例認定NPO法人は対象となりません)の収益事業に属する資産のうちからその収益事業以外の事業で特定非営利活動に係る事業に該当するもののために支出した金額をその収益事業に係る寄附金の額とみなすとともに(みなし寄附金)、寄附金の損金算入限度額は、所得金額の50%又は200万円のいずれか多い額までとなります(法人法37【5】、法人令73【1】、法人規22の5、措法66の11の2【1】)。 -内閣府NPOホームページより転載―

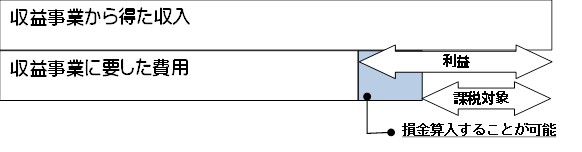

損金算入のしくみ

収益事業で得た利益を非収益事業に使用した場合、これを寄付金としてみなし一定の範囲内で損金算入できます。

《平成13年度の制度創設当初の実績判定要件》

- 寄付金総額÷総収入金額が1/5以上

- 事業活動に占める共益的活動の割合<50%

- 事業費総額に占める特定非営利活動事業費が80%以上

- 受入寄付金を特定非営利活動事業に充当する割合が70%以上 など・・・

↓↓↓

《平成23年の法改正後の実績判定要件》

実績判定期間(2年)内で、いずれかの判定基準を満たすこと

- 経常収入金額のうちに寄付金等収入金額の占める割合が5分の1以上

- 寄付金の総額が3,000円以上である寄付者の数が、年間平均100人以上

- 都道府県または市区町村の条例により個人住民税寄付金税額控除対象となる法人として個別に指定を受けていること

など・・・

7.任意団体・NPO法人・一般社団法人それぞれの違い

公益的な活動(事業)を組織的に展開するうえで、任意団体、NPO法人、一般社団法人などの形態があります。それぞれの特徴、メリット、デメリットについてみてみましょう。

任意団体

特徴

- 届出不要

- 基本的には団体内でのルールに基づく

- メンバーが2~3人いれば団体と名乗れる

- 資本金不要

メリット

- いつでも解散可能

- 自由な運営・活動が可能

- 残余財産の分配も可能

- 助成金申請が可能

デメリット

- 団体名で契約行為の主体とはなれない

- 一般に信用が得にくい

NPO法人

特徴

- 所轄庁の認証・登記が必要

- 定款に基づいて運営しなければならない

- 社員10名以上、理事及び監事が必要

- 資本金不要

メリット

- 個人よりは信用が得やすい

- 契約行為の主体になれる

- 助成金申請が可能

デメリット

- 残余財産は戻らない

- 利益の分配不可

- 毎年度の報告等が必要

一般社団法人

特徴

- 公証人役場での定款認証と法務局への届け・登記が必要

- 定款に基づく運営

- 2人いれば設立可能

- 設立時に登録免許税60,000円、定款認証52,000円が必要

メリット

- 公益的イメージが強い

- 事業目的、運営が自由

- 設立までの期間が短くて済む

- 会員の入会・議決権を一部制限できる

- 税制優遇措置を受けられる

デメリット

- 利益分配不可

- 変更事項があるとその都度登録免許税がかかる

- 法人税が一般と同じ場合がある(非営利型法人以外の法人)