平成24年のNPO法の改正で、要件が緩和された認定NPO法人について、まだまだハードルが高いと思っている人は多いのではないでしょうか?

実際、県内420NPO法人中、認定NPO法人2法人、仮認定NPO法人3法人とまだまだ少数ですが、「認定NPO法人取得の要件は?」「取得するとどんなメリットがあるのだろう?」「取得したNPO法人はどう思っているんだろう?」と興味を持っている人は多いのではないでしょうか。

参加者は少なかったのですが、興味のある方向けに、お役立ち情報として使えるように少し長文の講座レポートをお届けします。

平成26年10月9日(木)13:30~16:00

参加者:7名

≪県民生活課県民活動推進班安仲氏より基礎知識のレクチャー≫

■認定NPO法人・・・プロローグ

・要件緩和され、認定機関が県になったのが、平成24年4月、その後実績判定期間6か月程度を経過し、平成24年8月に新制度初認定NPO法人が誕生。

・現在、認定・仮認定合せて500法人弱(仮認定は、認定に移行するので微増)

・認定NPO法人については、新制度施行以来、毎月15法人増のペース維持。認定の制度は確実に広がっている

・山口県認定率 0.48%(全国24位) 仮認定 0.71%(全国3位) 総計1.19%(全国15位)。総じて東日本の認定率が高い。

制度については山口県NPO法人データベース「NPOについて知ろう!」で

■制度のメリット・デメリット

【メリット】

1寄附税制適用により寄附が集めやすくなる。(法人税の軽減)

2組織力の強化

3情報公開が強化され、団体の透明性が増す

4社会的信用性が向上する

【デメリット】

1申請に手間とコストがかかる

2会計、経理体制の整備が必要

3認定取得後、報告義務や情報公開義務が増える

4所轄庁による監督権限の強化

現在、認定機関の県も共に取得に向けての支援をしている。地域社会に定着継続していけるNPO法人としての組織力強化と考えればデメリットはあまりない。

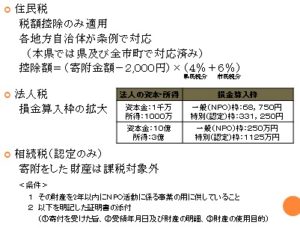

■寄附税制

【所得税】・・・所得控除又は、税額控除を選択して適用(表①参照)

所得控除額=(寄附金額-2000円)×所得税率 ※所得控除限度額は所得金額の40%まで

税額控除=(寄附金額-2000円)×40% 所得控除限度額は所得税額の25%まで

【住民税】・・・税額控除のみ適用(各地方自治体が条例で対応:山口県は県及び全市町で対応済み)

控除額=(寄附金額-2000円)×(4%(県民税分)+6%(市民税分))

【法人税】 損金算入枠の拡大(表②参照)

【相続税】(認定のみ) 寄附をした財産は課税対象外

<条件>

1その財産を2年以内にNPO活動に係る事業の用に供していること

2以下を明記した証明書の発行

(①寄附を受けた旨②受領年月日及び財産の明細③財産の使用目的)

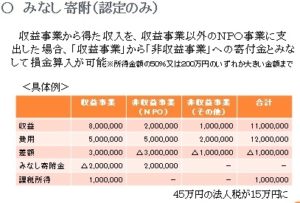

■みなし寄附(認定のみ)

収益事業から得た収入を、収益事業以外のNPO事業に支出した場合、「収益事業」から「非収益事業」への寄附金とみなして損金算入が可能(※所得金額の50%又は200万円のいずれか大きい金額まで)

〇具体例(表③参照)

■情報開示

情報開示の拡大

・誰からでも開示の請求があれば、正当な理由がある場合をのぞき、閲覧させることができる(=通常のNPO法人は関係者のみ)

・開示書類増

【開示書類】

・認定基準に適合する旨及び欠格事由に該当しない旨を説明する書類

・寄附金を充当する予定の具体的な事業の内容を記載した書類

・前事業年度の寄附者名簿(備え置きのみで閲覧の対象外)

・前事業年度の役員報酬又は職員給与の支給に関する規定

・前事業年度の収益の明細その他資金に関する事項、資産の譲渡に関する事項、寄附金に関する事項その他の内閣府令で定める意向を記載した書類

・(助成金の支給を行ったとき)助成の実績を記載した書類

・(海外への送金又は金銭の持ち出しを行うとき)金額、使途、予定日を記載した書類(200万円以下のものを除く)

■所轄庁による監督の強化

その事業から生じた収益が、特定非営利活動に係る事業に確実に充てられることを担保するため、必要に応じて、その他の事業の停止を命ずることが可能であること、所轄庁と従たる事務所所在地の知事が県警期間と連携して監督できるようにするなどの仕組みがある。

■認定基準

①実績判定期間において広く市民からの支援を受けているかどうかを判断するための基準(パブリックサポートテスト(PST)基準)を満たしていること

②実績判定期間において、活動の対象や便益の及ぶものが会員等に限られるなどの共益的活動が50%未満であること

③運営組織及び経理が適正であること

④事業活動の内容が適正であること

⑤情報公開を適正に行っていること

⑥所轄庁への事業報告書等が提出されていること

⑦法令違反、不正の行為、法令に反する事実等がないこと

⑧設立1年後を超える期間を経過しており、少なくとも二つの事業年度を終えていること

(注)③~⑦の基準は、実績判定期間(初回認定及び仮認定の場合は2年、更新等の場合は5年)においても満たしていることが必要。

■PST基準

【相対値基準】

寄附収入(民間助成含む)の割合で判断(総収入の20%以上)

※①国の補助金等を分子分母に算入しない

②小規模法人の特定を選択する(実績判定期間中に3000円以上の寄附50人、年間総収入800万以下)

【絶対値基準】

寄附者の数で判断(3000円×100人/年)

※実績期間中(初回2年、更新5年)で平均

カウントルール・・・〇特定可能な住所、氏名で3000円以上

〇同一生計の者からの寄附は1でカウント

〇役員の寄附はカウントしない(社員OK)

〇役員と同一生計の者の寄附はカウントしない

〇受領日の属する事業年度によりカウント(同一生計のAとBが同一事業年度ないに1000円と2000円の寄附した場合「一人」としてカウント

【寄附の判断基準】

○任意性がある

寄附者自身に出すか出さないかを自由に決定でき、かつ、その金額を自由に決めることができること

○反対給付がない

寄附金の代わりに、商業的価値を持つ物品やサービスを受け取らないこと

※広く配布している広報や礼状等は可

サービスの割引きは基本的に難しい

<認められる可能性>

・賛助会費、民間団体からの助成金(地方公共団体等からの助成金は不可)

<認められない可能性>

・正会員会費、利用会員会費

■運営組織及び経理

〇役員が特定のグループに偏ってない

親族関係又は特定の法人の関係者の総数が1/3以内(法人の関係者とは使用人等も含む)

〇経理が適正

以下の①または②のいずれか(実績判定期間中)

①公認会計士等の監査を受けている

②青色申告法人と同等に取引記録、帳簿の保存を行っている

※法人税法施行令 第53条~59条

・複式簿記は必須

・「総勘定元帳」「仕訳帳」は必須(その他必要に応じ、現金出納帳、寄附台帳、棚卸帳等)

・税務署の許可を得ていない限り、書面での保存7年間

■その他の認定基準

○役員等と法人の取引は調査対象

○営利団体への寄附は基本的に×

○事業報告書等の数日程度の遅れは補完可

○役員変更届は再任も要提出

○年度末の資産の登記は忘れずに(資産0でも必ず)

○役員報酬規程、給与規定

■仮認定

○基本的に設立後5年未満の法人が対象

(財政基盤が脆弱な法人が多いという事実に鑑みたスタートアップ支援)

○PST要件を免除、1回に限る、有効期間3年

○経過措置として、今年度中まで全法人が対象

○相続税の非課税、みなし寄附制度が適用されない

■認定の更新

○有効期間の満了の日の6ケ月前から3か月前までの間に申請

○実績判定期間5年(相対値基準から絶対基準の場合も更新可)

○寄附者名簿の提出不要

○例年提出する役員報酬規定等提出書類に記載した事項は記載不要

○基準チェック表の一部(第3表ロ、第6表、第8表)記載不要

○当初の申請よりは審査も簡易化の方向で検討中

■その他の留意事項

・管理費に寄附金を充当しない

・役員の寄附など寄附者としてカウントできなくても、税額控除は当然できる

≪認定NPO法人こどもステーション理事長山本さんからのアドバイス≫

■団体紹介

・こどもたちにプロの舞台を見る機会の提供、子供の自主的活動支援、託児などの事業を実施

・会費収入が一番大きい 1600万 その他に指定管理 1600万の事業規模

・正会員、準会員合わせて300人、こども480人、合計780人

・山口親子劇場として1974年に発足し、今年で40周年

・2001年NPO法人化、2013年2月認定NPO法人(絶対値基準)の認定

■取得のきっかけ

・指定管理の収益事業による支払う法人税事業税が40万円あった。これをみなし寄付金の活用で均等割程度に。

・公益的団体であると認めてもらえる(社会的信頼、事業委託、助成金の強みに)

■3000円×100人の絶対値基準で取得にむけての取組み

これまで、会費での運営で外に向けてのお願いしていなかった

① 元会員、友人、知人、劇団、取引業者など300人に寄附のお願いを送った

認定を受けるまであと〇人足りませんと、具体的なお願い文を送付

② 寄付していただいた人にすぐにお礼のはがきを出す(常にはがきの準備をしておく)

③ 報告とお願い→総会が終わった後に活動報告(写真入りの報告、会計報告)を継続寄附のお願い(振込み用紙)送付

④ 確定申告用領収書の送付(年末に改めて送付と併せて広報誌を同封)

■その他

・遠方の方など1万円で3年分と渡さたことがある→寄附金の前受金ないので単年度のみの反映

・今後年末調整で申告できるようになると寄附者にとって便利

・認定になった年度からみなし寄附が有効

・あなたの寄付がどのように使われているか、報告書と一緒に継続してお願いの振り込み用紙同封

・「豊かな子ども時代」一般に人にわかりにくい、どう伝えるか・・・

≪認定NPO法人支えてねットワーク理事上村さんからのアドバイス≫

■団体紹介

・正会員50名弱、賛助会員30名弱

介護サービスを受けられない狭間にいる障碍者、ひきこもりの人の居場所づくりをしている、小規模法人。

・2014年8月に相対値基準で認定取得

■取得して感じたこと

今回、申請したことにより、組織の基礎ができていないことを実感

■取得のきっかけ

まるで認定NPO法人については考えていなかったが、県の新しい公共のアドバイザー派遣で来られたコンサルティングの井野口先生から、地域に本当に重要な事業なのに、今の理事がいなくなって事業が継続できるの?と言われ、危機感を感じ、指摘された書類を整備してきた。

昨年はソーシャルビジネスS-1グランプリや創業塾、起業セミナーに行ったりして頑張ってきたが、収益事業を行うこと難しくやはり、寄附を考えて行かないといけないと、寄附付き商品プロジェクトに参加。寄附をしやすい状況をつくるために、助成金等もあったので収入の1/5の寄附金をクリアできていたので相対値基準で取得。

組織の整備がひとつひとつできてきたことが魅力、理事5人みんな他に仕事をしていて、理事長に負担がかかっていた、理事全員で一緒に考えてもらうことができるようになった。

理事は、福祉や看護など現場の人間で経営の感覚がなかった。少人数のスタッフで習いながらの認定で今からがスタートです。

≪茶話会で≫

■参考情報

・カタリバの8千万円の寄附の集め方、どう共感を得るか、わかりやすい発信大事

「1000円で高校生一人に授業を届けられます!」(毎月1000円)

・手軽に寄附カード決済(参考CANPAN http://kessai.canpan.info/services/)

・クラウドファンドの活用

※クラウドファンド:不特定多数の人が通常インターネット経由で他の人々や組織に財源の提供や協力などを行うことを指す、群衆(crowd)と資金調達(funding)を組み合わせた造語である。ソーシャルファンディングとも呼ばれる。(ウィキペディア参考)

・本年度4月に租税特別措置法の全面見直しの方向性を打ち出し、認定NPOのみなし寄附金制度と企業からの寄附金損金算入特別枠も検討の対象に。

詳細は、NPO法人シーズ・市民活動を支える制度を作る会よりご覧になれます。

■参加団体より

委託事業で必死、手一杯でさらにするだけのメリットが見えない

人工透析の制度の請願は寄附で充当している、今後検討していきたい

参加団体は4法人と少ない講座となりました。認定NPO法人は情報開示や書類の整備など一層の手間がかかり、認定NPO法人への壁は厚いと思われているのも仕方のないことです。

しかし、本来、NPO法人の役割は、公共を市民が担う社会システムをつくることです。そのためには、寄附を集め、それが税金になる仕組みを作っていく認定NPO法人の制度は大切なポイントとなります。

人材育成が進めば、事業を広げて行くことも考えられますし、それに伴い寄附への意欲は高まると思います。市民社会を創ることは、言うほど易いことではありませんが、今後も寄附集め、ファンドレイジングの地道な支援を継続していこうと支援者として決意を新たにしました。

<わたなべ>