2014.7.3(木) 13:30~16:15 参加者12名

講師:大原 修至氏

<税理士法人 行本事務所 社員税理士>

NPOも多様な財源確保を求められ、「儲けちゃいけない」なんて呪縛から解放され収益事業を積極的に考えていかなければいけません。

でも、まだまだ税務と聞くと難しい、苦手意識が先立ちます。そんな私たちに、中学生にもわかるように、2時間半という短い時間で講師を務めてださいました。

なんとか中学生にもわかるようレポートします。

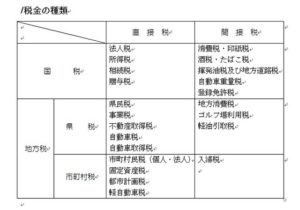

■税金の種類(図1)

○国税

○地方税(県税、市町村税)

○直接税・・・担税者と納税者が同じ

○間接税・・・担税者と納税者が違う

※納税者・・・税を国や県、市町村に納める人。

担税者・・・税金を負担している人

■消費税までの流れ

消費税導入前は物品税があり、租税法律主義により課税商品が限定列挙(毛皮、宝石など)されていた。新たな課税客体を決めるたびに国会で審議。業者は課税にならない商品を考え出すので新たな課税客体の審議が必要となり手間がかかっていた。そこで基本的に全部課税の消費税を導入、非課税物件を限定列挙することになった。

○儲けたら課税 使ったら税金 財産に税金 どういった場面で税金がかかるのかと考えるとおもしろい!

○担税力のある課税客体として携帯電話税も検討中

○復興特別所得税 平成25年1月から25年間2.1%余分に源泉所得税に併せて徴収されている。

市民として、税金の経過をよく見ておくこと重要!

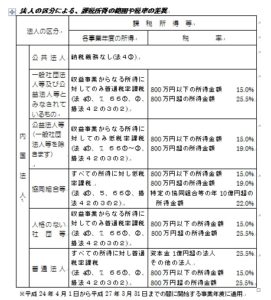

■法人税の納税義務者

法人税の納税義務者は法人とされており、「法人」とは、自然人以外で法律上権利能力を有するものとして商法やその他の法律により人格を付与された団体をいう。

なお、公益法人等又は人格のない社団等については、収益事業を営む場合に限り、納税義務者とされる。

公共性の高い法人ほど、税率が低い。NPO法人は「一般社団法人等及び公益法人等とみなされているもの」に該当。

NPO法人の場合は収益事業にのみ課税。法人税法上の収益事業がなくても収入金額が年8000万円超の場合「公益法人等の損益計算書等の届け出書」の提出が必要。(消費税はかかる場合あり)

ただし、源泉徴収義務はあるので、賃金などの所得税の源泉徴収は、翌月の10日までに税務署に納付。常時10人未満の場合は半年分まとめて納付可能。「源泉所得税の納期の特例の承認に関する申請書」の提出が必要。1-6月分を7月10日までに納付。7-12月分を1月20日までに納付。

職員への賃金の支払いがない任意団体でも、毎年、講座等を開催し、個人への講師謝金が発生する場合は、税務署に「給与支払事務所等の開設、移転、廃止届出書」のその他の参考事項欄に「報酬等の源泉納付のため」と記載し提出しておいて、報酬を支払う都度源泉徴収することになる。

NPOで、赤字であっても法人税法上の収益事業をおこなっていれば県民税(21000円)市民税(50000円)の均等割りの納税義務はある。

人格なき社団(法人格はなくても、会則で代表の決め方、予算、総会などのルールが定めてある団体)も同様。

■所得税・復興特別所得税の源泉徴収

個人へ支払う講師謝金は源泉徴収の対象(報酬100万円までは税額10.21%)

謝金の支払先が個人であるか法人・任意団体(人格なき社団)であるかを先に確認し、源泉徴収の必要があるかどうかを確認しておく。

<H26年度源泉徴収のあらまし(税務署で配布)150P~に対象となる報酬・料金の税率が列挙>

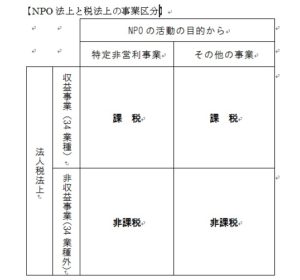

■収益事業課税の概要

収益事業とは、公益法人等や人格のない社団等が

○法人税法で定める収益事業(限定列挙の34事業↓)

○継続している(海の家は夏だけでも毎年なので継続、バザー年2回でも毎年だと継続)

○事業場を設けて営まれるもの(出店含む)

上記の要件を全て満たしているもの。

【収益事業の種類・34事業】

1 物品販売業 2 不動産販売業

3 金銭貸付業 4 物品貸付業

5 不動産貸付業 6 製造業

7 通信業 8 運送業

9 倉庫業 10 請負業

11 印刷業 12 出版業

13 写真業 14 席貸業

15 旅館業 16 料理店業その他の飲食業

17 周旋業 18 代理業

19 仲立業 20 問屋業

21 鉱業 22 土石採取業

23 浴場業 24 理容業

25 美容業 26 興行業

27 遊戯所業 28 遊覧所業

29 医療保健業

30 技芸の教授又は学力の教授もしくは公開模擬学力試験を行う事業

31 駐車場業 32 信用保証業

33 無体財産権の提供を行う事業

34 労働者派遣業

30技芸とは「洋裁、和裁、着物着付け、編物、手芸、料理、理容、美容、茶道、生花、演劇、舞踊、舞踏、音楽、絵画、書道、写真、工芸、デザイン、自動車操縦若しくは小型船舶の操縦」をいう。

上記の34事業を営んでいる場合には、たとえNPO法人の特定非営利の目的を遂行するものであってもその事業にかかる所得については法人税がかかることになりますので注意が必要です。

【付随行為】

公益法人が、収益事業を営むにあたって、その性質上、その事業に付随して行われる行為はそれぞれの収益事業に含まれる。

■ありがちな事例質問の一部を紹介

○カフェの売り上げを東日本被災地に寄附

→目的が寄附であっても、カフェは「16 料理店業その他の飲食業」となり収益事業、ただ継続性がなければ収益事業とはみなされない

○東日本支援と地域住民の防災意識向上のための映画上映とパネルディスカッション。参加費500円300人を予定して運営。

→継続性がなければ収益事業とはみなされない。パネルディスカッションは講師謝金には該当しないので相手が個人であっても源泉徴収の必要なし。講演があれば個人に対しては源泉徴収必要。また謝金に含めて概算で支払う交通費、宿泊費等も謝金とみなされる。

税金は、太古の昔からある公共の組織運営のコスト。よく考えてあります。

儲けたところ、消費したところ、財産にかかる。なるほどです!

NPOとして以前に、市民としてもっと関心をもたないといけないと反省しました。

支援者としては、まずは、賃金がなくても個人へ支払う講師謝金には源泉徴収が必要であることを伝え、

NPO運営のおいては、法人格の有無に関わらず、市・県民税の均等割りは納付する覚悟で、攻めの収益事業展開に向けて、事業性を支援していきたいと思います。

前回の税務講座の様子はこちらから

みんなで使おう!NPO法人会計基準はこちらから

<わたなべ>